Drachselsried, Lkrs. Regen. Zwei Zahnarzthelferinnen bemerkten am Donnerstag kurz vor halb vier Uhr Brandgeruch in ihrer Zahnarztpraxis. Die alamierte Feuerwehr konnte den Brand löschen.

Die beiden Zahnarzthelferinnen stellten gegen 15.25 Uhr leichten Brandgeruch in der Praxis fest und gingen der Sache nach. Der hinzugeholte Praxisinhaber lokalisierte den Brandherd in einem Abstellraum. Bereits beim Öffnen der Türe stellte er starken Rauch und Hitze fest. Die sofort alarmierten Feuerwehren Drachselsried, Arnbruck, Oberried, Bodenmais und Thalersdorf konnten den Brand schnell unter Kontrolle bringen. Menschen wurden bei dem Brand nicht verletzt. Beamte der Kriminalpolizei Deggendorf übernahmen die Ermittlungen, die hinsichtlich der Brandursache noch andauern. Spuren am Brandort wurden gesichert und werden derzeit ausgewertet. Der Gesamtschaden wird derzeit mit 80.000 bis 100.000 Euro geschätzt.

Quelle: Polizeipräsidium Niederbayern

Glücklicherweise wurde niemand verletzt und das Feuer wurde recht zeitnah entdeckt! Was ist aber bei den Versicherungen zu beachten und welche greifen?

1. Sachversicherung

Versicherungssumme sollte dem Neuwert der Betriebs- und Geschäftsausstattung zzgl. der Vorräte entsprechen. Bei einer Zahnarztpraxis handelt es sich i.d.R. um Möbel, die Elektronik wie PC, Drucker, Scanner, etc sowie die Medizintechnik wie Bohrer, Zahnarztstuhl, etc.

Bei versicherten Gefahren sind Feuer, Leitungswasser, Sturm/Hagel, Einbruch/Diebstahl unbedingt abzudecken. Daneben können Elementar sowie die Erweiterung unbenannte Gefahren/ Allgefahrendeckung sinnvoll sein.

2. Elektronikversicherung

Alles was einen Stecker hat (jaja, Praktiker hat immer wieder echt gute Ideen zur Spezifizierung der Angebote), kann über die Elektronikversicherung abgesichert werden. Die Deckung ist ein wenig teuerer als bei der Sachversicherung, aber dafür handelt es sich um eine Allgefahrendeckung. Es ist alles versichert, was nicht ausgeschlossen (Krieg, innere Unruhen, Kernenergie, Erdbeben, Vorsatz des Versicherungsnehmers oder dessen Repräsentanten) ist. Dadurch erfolgt Regulierung bspw. auch bei Überspannungsschäden durch indirekte Blitzeinschläge, Kurzschluss, Bedienungsfehler oder einfachen Diebstahl, Sabotage, Vorsatz Dritter, usw.

Es empfiehlt sich entweder

A) alle Geräte über die Elektronikversicherung abzudecken und die Versicherungssumme der Sachversicherung entsprechend abzusenken oder

B) die über die Sachversicherung abgedeckten Gefahren (zB Feuer, Leistungswasser, Sturm/Hagel, Einbruch/Diebstahl) gegen Beitragsnachlass auszuschließen, um eine Doppelversicherung und -bezahlung zu vermeiden.

3. Gebäudeversicherung

Richtige Wertermittlung ist das Wichtigste. Wenn die Versicherungssumme (wie in den meisten von mir geprüften Fällen) zu niedrig ist, dann reicht die Entschädigung eben nicht für einen adäquaten Wiederaufbau oder Reparatur! Noch schlimmer: Bei allen Teilschäden wie zB hier bei der Zahnarztpraxis wird die Entschädigung im Verhältnis der Unterversicherung gekürzt. D.h. dann als Bsp:

Gebäudewert 500.000e

Versicherungssumme 400.000e

Schaden 50.000e

Entschädigung 40.000e (4/5 gem. Verhältnis von Versicherungssumme zu tatsächlichem Gebäudewert)

Hier sind weitere Informationen!

4. Ertragsausfallversicherung

Versicherungssumme sollte dem Rohertrag 1 (bitte StB fragen!) entsprechen. Liegt dieser nicht vor, so ist die Ermittlung vereinfacht so vorzunehmen:

Nettoumsatzerlöse

– Wareneinsatz

+ 10% Vorsorge

= Versicherungssumme Ertragsausfall

Bei versicherten Gefahren sollten die gleichen wie bei der Sachversicherung (eine Elektronik-Ertragsausfall) ist zwar auch möglich, aber selten notwendig oder empfehlenswert) abgesichert werden, da Leistungsvoraussetzung für die Ertragsausfallversicherung ein versicherter Sachschaden zu 1. (oder 2.) ist.

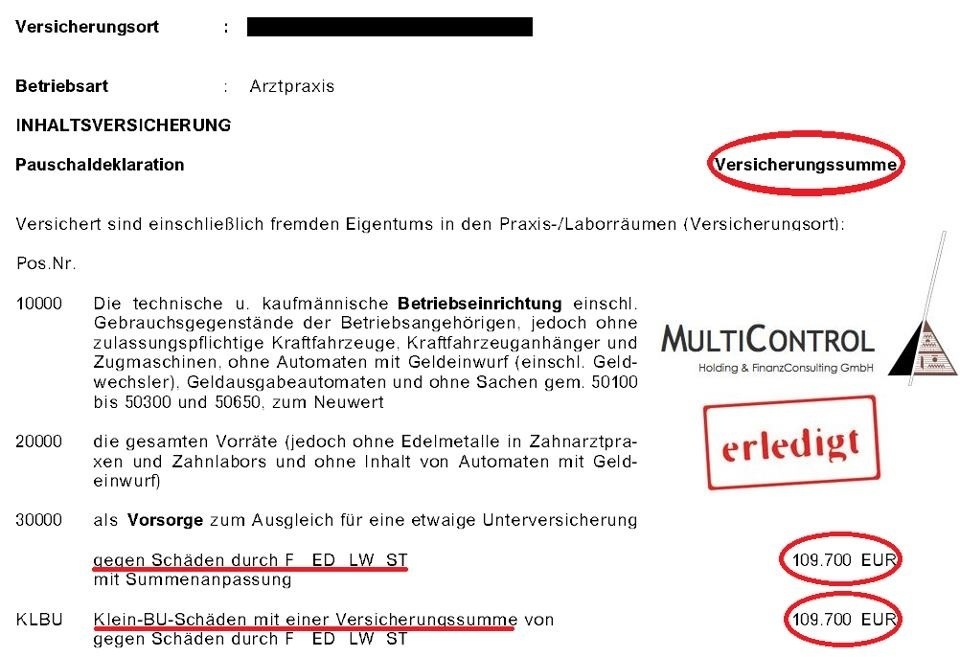

Häufige Situation wie bei den meisten meiner Kunden vor der Beratung und hier am Beispiel einer Arztpraxis dargestellt:

Die Versicherungssummen Inhalts- und Ertragsausfallversicherung (= BU = Betriebsunterbrechung) sind gleich hoch, was tendenziell auf eine falsche und/oder nicht erfolgte Ermittlung oder einen unpassenden Tarif (manche Versicherer bieten keine andere tarifliche Möglichkeit) hinweist. Während die o.g. Sachversicherungssumme gerade so noch reicht (unbedingt alle paar Jahre prüfen, denn v.a. bei Elektronik und Medizintechnik ist die Inflation durch den technischen Fortschritt tendenziell höher!), sollte die tatsächliche Ertragsausfallversicherungssumme 264.000e (240.000e Rohertrag + 10% Vorsorge) betragen. Damit ergibt sich im Schadensfall die folgende Situation:

Praxis brennt ab. Die Inhaltsversicherung leistet für die BGA. Es können Möbel, Geräte, etc für etwa 100.000e angeschafft werden. Je nach Dauer der Schadensregulierung, der Lieferzeiten der Möbel/Geräte/etc sowie Dauer der Suche nach neuen Betriebsräumen/ Wiederaufbau der alten Betriebsräume vergehen 1 – 6 Monate. Pro Monat besteht eine Unterdeckung von monatlich etwa 10.858e (aktuelle Versicherungssumme 109.700 : 12 vs. ermittelte Versicherungssumme 240.000e : 12). Dies kann je nach o.g. Zeitspanne und der finanziellen Lage des Zahnarztes relativ schnell wirtschaftlich bedrohlich werden.

Diese Lücke zu schießen hat im o.g. Fall nur knapp über 100e p.a. gekostet – im Vergleich zu den möglichen Konsequenzen ein recht schmaler Betrag.

Fazit: Prüfen Sie bitte selbstständig diese vier Punkte Ihrer (Betriebs-)Policen. Sehr gerne bin ich Ihnen dabei auch behilflich und natürlich helfe ich auch bei der Ermittlung der richtigen Versicherungssummen sowie der Ausschreibung Ihrer Risiken mit den notwendigen Klauseln! Dann ist so ein Schaden zwar immer noch sehr ärgerlich, aber mit den richtigen Verträgen und qualifizierter Schadensbearbeitung absolut kein Problem.

Beste feuerfeste Grüße,

Wladimir Simonov