XXL ist ja eigentlich eine Konfektionsgröße, wird aber heutzutage fast schon wie ein Gütesiegel behandelt – von Möbelhäusern über Magazine zu Versicherern nutzen viele Unternehmen diese prominente Buchstabenkombination beim Verkauf zur Beschreibung von besonders hochwertigen und/oder umfassenden Leistungen. Gestern durfte ich gleich zwei XXL-Tarife im Bereich Unfallversicherung vergleichen und wurde nicht überrascht.

Ich war bei einem Kunden, der mich um Überprüfung seiner Unfallversicherung bei Continentale (UnfallGiro XXL mit 450% Progression AUB 2007) und nach Möglichkeit um Reduktion der monatlichen Kosten bei etwa der gleichen Leistung bat. Nach kurzem Check wurde klar:

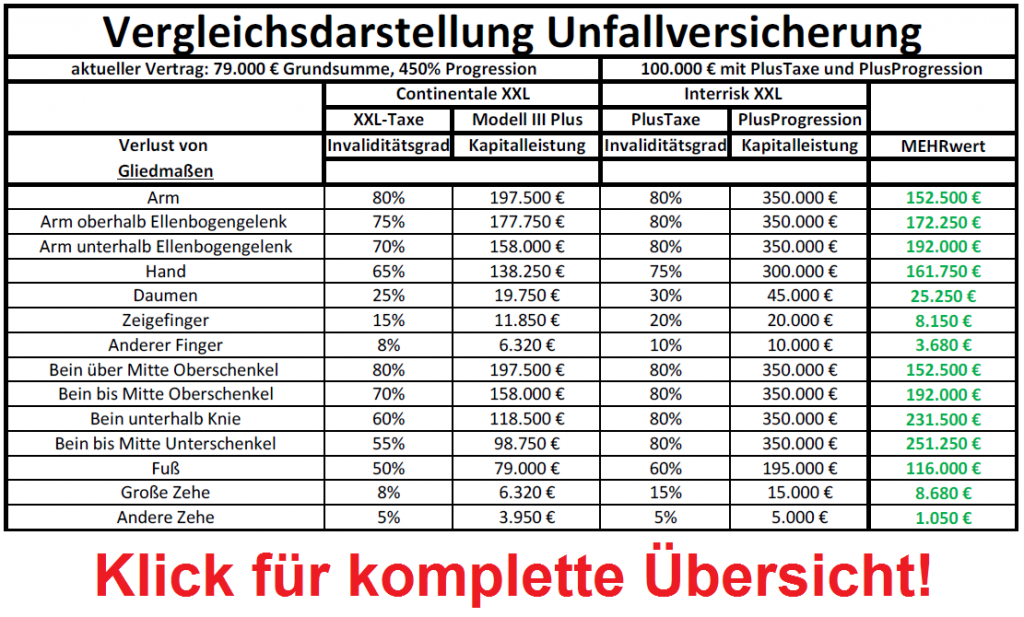

– 79.000e Grundsumme sind zu wenig (Empfehlung: mindestens 100.000e, besser noch 150.000e Grundsumme)

– die 450% Progression sind eine Mogelpackung, denn gem. Versicherungsbedingungen heißt es: “Besondere Bedingungen für die Unfallversicherung mit besonders erhöhter progressiver Invaliditätsstaffel (350 Prozent) und Mehrleistungen bei einem Invaliditätsgrad ab 90 Prozent (Modell III plus)” – es ist also eine aufgebohrte 350% Progression, bei der ab 90% Invalidität die 4,5fache Leistung erbracht wird.

– Unfallkrankenhaustagegeld i.H.v. 21e (die ersten 10 Tage doppelte Leistung) mit Genesungsgeld in gleicher Höhe ist zwar nice2have, aber leider nutzlos.

– Monatsbeitrag von 31,71 brutto kommt mir für die o.g. Leistungen und Berufsgruppe (Produktionsmitarbeiter bei BMW) “etwas” zu hoch, v.a. da 5% Dauernachlass und 20% Ausbildungsnachlass eingeräumt wurden (Beitrag ohne Nachlässe: 41,73e (!!) brutto monatlich – dafür wäre schon mutmaßlich eine ordentliche BUversicherung möglich^^)

Da ich mein iPad dabei hatte, wurde kurzerhand die wirklich sehr gelungene Interrisk-App gestartet und mal die Unterschiede bei verschiedenen Invaliditätsgraden durchgerechnet. Als Vergleichstarif wurde Interrisk XXL (B01 Stand: 04.2012) mit 100.000e Grundsumme, PlusTaxe (Klausel 0651U18 Stand: 03.2011) und 350% PlusProgression (Klausel 0763 Stand: 03.2011) genommen.

In der folgenden Übersicht finden Sie eine Gegenüberstellung der jeweiligen Entschädigungsleistungen und Preise: (Klick für komplette Übersicht!)

Naja. Also eines muss man Continentale natürlich lassen: Bei Invalidität zwischen 90% und 100% leistet der Tarif ganze 5.500e mehr. Interrisk allerdings bei einzelnen Verletzungen bis zu 251.250e mehr. Und kostet zwischen 30% und 50% weniger. Ich glaube, da gibt es keine zwei Meinungen, oder? Vorgabe des Kunden mit Bravour erreicht: Monatliche Kosten gesenkt, Versicherungsleistungen um ein Vielfaches verbessert.

Naja. Also eines muss man Continentale natürlich lassen: Bei Invalidität zwischen 90% und 100% leistet der Tarif ganze 5.500e mehr. Interrisk allerdings bei einzelnen Verletzungen bis zu 251.250e mehr. Und kostet zwischen 30% und 50% weniger. Ich glaube, da gibt es keine zwei Meinungen, oder? Vorgabe des Kunden mit Bravour erreicht: Monatliche Kosten gesenkt, Versicherungsleistungen um ein Vielfaches verbessert.

PS: …und dabei haben wir noch nicht einmal die Bedingungen analysiert. Da muss man schon sehr genau hinschauen, bis man bei Conti eine Besserstellung findet.

PPS: Trotz dieser vernichtenden XXL-Niederlage kann der Tarif der Continentale in einem anderen Fall trotzdem empfehlenswert sein. Mehr dazu in einem der nächsten Artikel!

Bestgelaunte XXLachende Grüße,

Wladimir Simonov

Comments 3

Pingback: Tagesfazit & Feierabendlektüre | Landshut Versicherungen

Pingback: Gebäudeversicherung: Interrisk schließt Deckungslücke bei Versichererwechsel | Landshut Versicherungen

Pingback: SKANDAL: Continentale zahlt für gebrochene Rippe 1.500e | Landshut Versicherungen