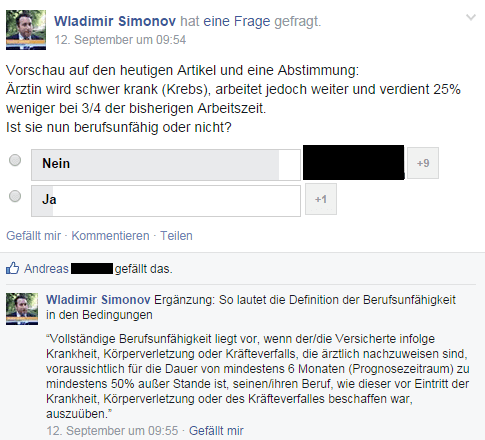

Vollständige Berufsunfähigkeit liegt vor, wenn der/die Versicherte infolge Krankheit, Körperverletzung oder Kräfteverfalls, die ärztlich nachzuweisen sind, voraussichtlich für die Dauer von mindestens 6 Monaten (Prognosezeitraum) zu mindestens 50% außer Stande ist, seinen/ihren Beruf, wie dieser vor Eintritt der Krankheit, Körperverletzung oder des Kräfteverfalles beschaffen war, auszuüben.

Das ist die “Standard”-Definition der Berufsunfähigkeit in fast allen aktuellen Versicherungstarifen. Man muss also mindestens 6 Monate (und auf Dauer) zumindest halb außerstande sein, seinen Beruf aufgrund Krankheit auszuüben. Vor einigen Wochen beschäftigte meinen werten Berliner Kollegen Kramer Ralf von GMFS GmbH & Co. CompactTeam Berlin KG und eine seiner Mandantinnen die Frage, ob man die Berufsunfähigkeitsrente auch ohne Krankschreibung und mit fortgesetzter Berufstätigkeit erhält.

Was war passiert?

Eine angestellte Ärztin ist schwer an Krebs erkrankt. Trotz der Erkrankung hat sie sich nicht krankschreiben lassen und auch ihre Approbation nicht zurückgegeben (was zB die Grundvoraussetzung für die BUleistung des Versorgungswerkes wäre), sondern hat nur die Arbeitszeit um etwa 25% reduziert – bei 75% der bisherigen Bezüge. “Ist das nun BU?” fragt sich nicht nur der Laie!

Eine kleine Umfrage bei Facebook ergab ein klares Bild: 12 – 1 für nicht berufsunfähig.

Wenn wir nun die Definition prüfen, dann wird’s erst mal auf dem Papier schwer. Krank ist sie und das steht außer Frage. Ärztlich nachgewiesen wurde es. Vorher hat sie 100% verdient, jetzt aufgrund Krankheit 75%. Also wären erst mal 50% fraglich, oder? Außerdem ist sie ja auf den 1. Blick nicht außer Stande ihren Beruf auszuüben – sie arbeitet ja weiter, oder?

Im Internetz und bei Recherche in Fachmedien werden Sie zu 99% auf die Information stoßen, dass gute Versicherungsbedingungen vor dem Abschluss des Vertrages DAS wichtigste Kriterium darstellen. Dies ist bei der Berufsunfähigkeitsversicherung zwar nicht grundsätzlich falsch, jedoch darf man nicht vergessen dass die BUleistung neben den Bedingungen ganz entscheidend durch die Rechtsprechung geprägt wird. Die meisten Fälle sind schon einmal so oder so ähnlich vorgekommen und abgeurteilt worden. Bei einem dieser Fälle im Jahre 2000 wurde vor dem BGH der Begriff “Überobligation” definiert:

“Übt der Versicherte seine bisherige Tätigkeit TROTZ behaupteter mindestens 50%iger Berufsunfähigkeit in einem diesen Prozentsatz übersteigenden Umfang aus, ist Berufsunfähigkeit DENNOCH anzunehmen, wenn dies auf einem im Verhältnis zum Versicherer ÜBEROBLIGATIONSMÄßIGEN Verhalten beruht.”

(BGH, 11.10.2000, VersR 2001, 89)

Auch in dem vorliegenden Fall ist die Erkrankung eigentlich so schwer, dass die Mandantin nicht weiterarbeiten könnte. Sie tut es dennoch. Damit liegt Überobligation vor, denn sie müsste es nicht. Das heißt, es spielt tatsächlich keine Rolle ob sie weiterhin 75% oder 100% arbeitet wie vor der Erkrankung oder wieviel bzw ob sie noch etwas verdient. Um den Anspruch auf Berufsunfähigkeitsrente zu begründen, hat Versicherungsmakler Kramer des Weiteren noch einen wichtigen Schritt getan und die Ärztin Stundenpläne für Schulkinder (ja, Sie haben heute zum Schulanfang richtig gelesen) ausfüllen lassen. Einmal einen Stundenplan für die Arbeit vor der Erkrankung und einmal für nach der Erkrankung. Dabei stellte man fest, dass sie die prägenden Tätigkeiten eines Arztes wie zB Spritzen setzen nicht mehr ausüben kann und darf. Gegenüber dem Stundenplan vor der Erkrankung ergaben sich nicht nur andere “Fächer” sonder auch andere Zeiten. Für ihre aktuelle Tätigkeit ist sie damit aktuell eigentlich überqualifiziert und stark überbezahlt. Versicherungsberaterin Angela Baumeister hat just heute einen sehr interessanten Artikel dazu veröffentlicht!

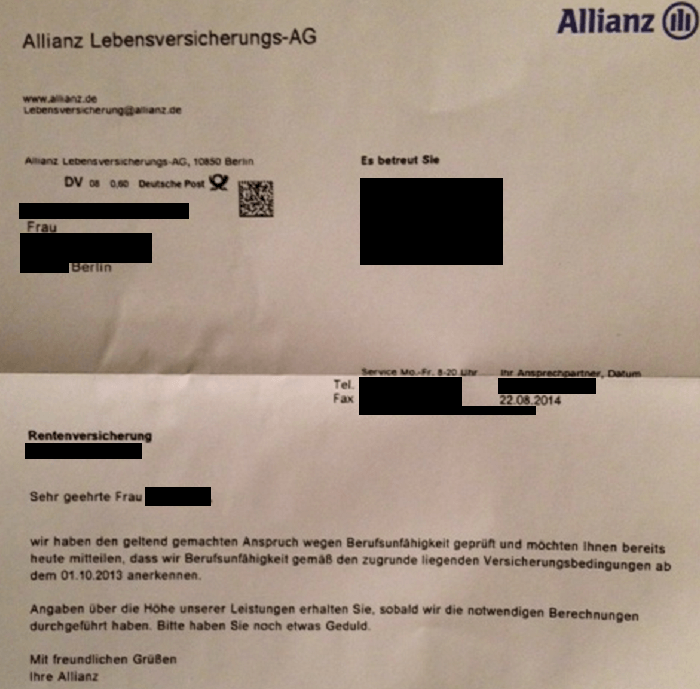

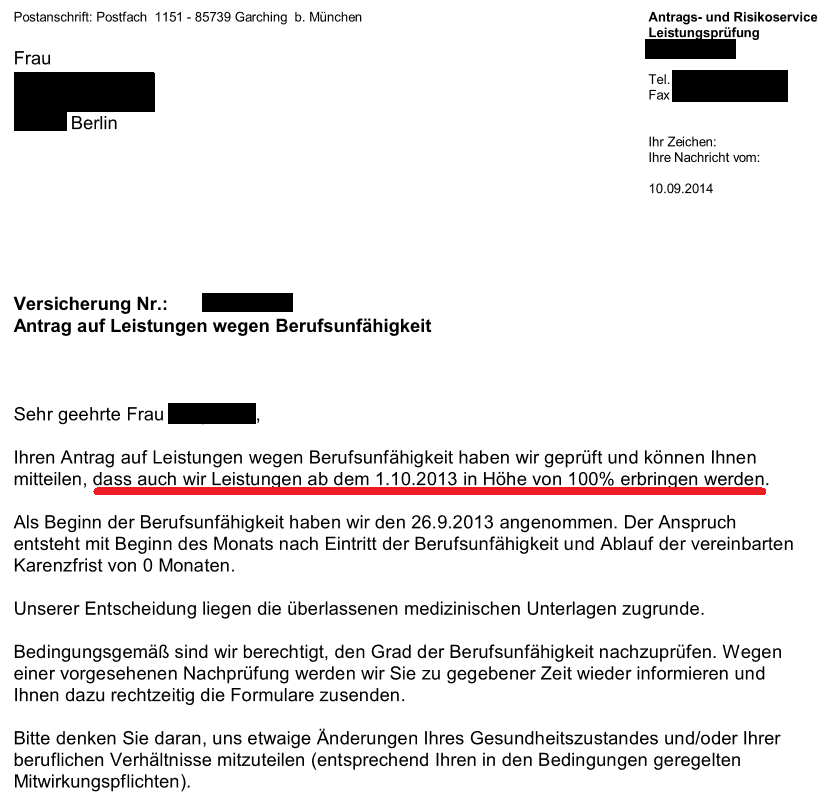

Kramer Ralf hat das also alles sauber aufgenommen, ausgearbeitet und an die beiden Berufsunfähigkeitversicherer Allianz und Swiss Life gesendet. Beide haben innerhalb kürzester Zeit die Leistungspflicht geprüft und Berufsunfähigkeit anerkannt.

Anerkenntnis Allianz

Anerkenntnis Swiss Life

Dank der guten Leistung des Kollegen Kramer bei Vermittlung und Leistungsbeantragung erhält die Kundin nun von Swiss Life rückwirkend ab Oktober 2013 2.300e monatlich, was bei einer Restlaufzeit des Vertrages 303.600e Gesamtleistung entspricht. Allianz wiederum stellt die bestehende Rentenversicherung bedingungsgemäß beitragsfrei und bespart diese aufgrund der Beitragsbefreiung bei Berufsunfähigkeit bis zum Renteneintritt weiter.

Leider wird die Mandantin diesen aufgrund der Schwere ihrer Erkrankung wahrscheinlich nicht mehr erleben…

Mit nachdenklichen Grüßen,

Wladimir Simonov

Comments 4

Pingback: Finanztest, Rentenversicherung, Unternehmensrisiken, Berufsunfähig ohne Krankschreibung - Das Tagesbriefing für Versicherung & Finanzen

Pingback: Berufsunfähig ohne krankgeschrieben zu sein – das geht

Hallo,

sehr böse Zungen könnten jetzt behaupten, der Versicherer macht das nur, weils gut kalkulierte Kosten sind und der Zahlungszeitraum überschaubar ist. Wäre spannend zu wissen, wenns einen Kunden treffen würde, der bis zur Rente gelebt hätte. Aber ich möchte der Allianz an dieser Stelle um Gottes Willen nichts vorwerfen! War ein allgemeiner Gedanke, der keine direkte Versicherung meinte…

Pingback: Wieviel darf man verdienen, wenn man berufsunfähig ist? | Landshut Versicherungen